| 消费迭代,如何把脉新零售时代? |

2016年服装零售数据分析与趋势解读 本刊记者-李亚静 2016年1~12月,我国服装零售总体运行平稳,略趋下降,增速呈现震荡起伏态势;电商领域,服装服饰品类整体运行态势喜人,B2C市场服装服饰品类交易额以超过50%的同比增速,保持昂扬势头。 然而,这一年,电商发展呈现新的特点,虽维持增长势头,但增势放缓态势十分明显。此外,移动端超越PC端成为电商主力,网红经济促使服装电商朝着个性化方向迈进,三四线城市助力供给侧结构性改革成为商家争抢热地等特点愈发突出。 根据商务部、国家统计局、中华全国商业信息中心和上海服装行业协会等发布的统计数据,《纺织服装周刊》对2016年服装零售业的发展情况进行了分析、解读,并对未来发展特点展开分析。

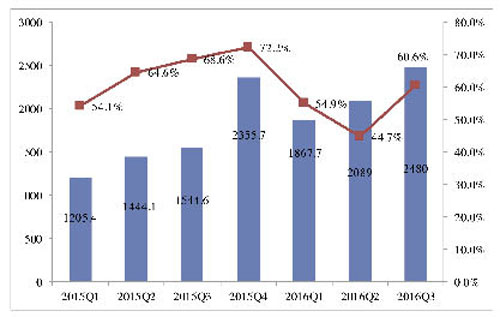

融合才是王道 2016年我国服装行业整体运行总体平稳,各项指标增速进一步放缓。而线上B2C市场服装服饰品类整体形势良好,虽然增速呈现逐渐放缓趋势,但还是超过了实体零售业态。 实体与电商表现迥然不同 2016年实体零售业持续低位运行,以百货、购物中心等为主体的实体零售商尝试了各种求新谋变策略。 根据中华全国商业信息中心的统计,2016年全国重点大型零售企业服装类商品零售额同比下降1.23%;各类服装零售量同比下降0.9%。 而中国纺织工业联合会在2016年纺织行业经济运行分析会上发布的数据显示,2016年市场压力较为突出,全国限额以上服装鞋帽针纺织品零售额同比仅增长7%,较上年同期放缓2.8个百分点。 电商方面情况则要好得多,2016年的网络零售市场保持中高速增长。根据商务部发布数据显示,2016年中国网络零售交易额达5.16万亿元,同比增长26.2%,是同期中国社会消费品零售总额增速的两倍有余。其中,实物商品网络销售交易额近4.2万亿元,同比增长25.6%。 据国家统计局此前的数据显示,2014年中国网上零售总额同比增长49.7%,2015年网上零售总额同比增长33.3%,而2016年是26.2%,网购增速呈现出逐渐放缓趋势。 可以看出,不同渠道销售表现迥然不同。实体零售业近年一直处于慢速发展期,O2O、新零售等概念的提出,是实体零售业转型的重要信号。而B2C电商一直处于良好发展态势,不仅销售量额不断刷新销售纪录,传统品牌布局的脚步也在不断加快,新锐品牌崭露头角的空间仍然存在。 值得关注的是,2016年线上线下的融合也在持续。零售巨头通过联盟形成优势互补的融合模式,推动零售业资源优化配置。银泰、百联等越来越多的实体零售业相继牵手电商,推出线上线下一体化运营方案。 电商规模不可小觑 根据Analysys易观智库发布的《中国B2C市场季度监测报告》显示,2016年1~3季度,中国B2C市场服装服饰品类交易规模达6436.7亿元人民币,同比增长53.47%。 其中,第1季度交易规模达1867.7亿元,同比增长54.9%,第2季度交易规模达2089亿元,同比增长44.7%;第3季度交易规模达2480亿元,同比增长60.6%。 从整个电商零售市场来看,利用移动互联网,与线下购物场景进行深度融合,是未来网络零售发展的大趋势。另外,从电商零售领域的长期发展来说,PC端、移动端、实体店铺的高度融合是整个零售业发展的必然趋势,移动端作为率先实现与线下实体零售结合的工具,其市场地位和重要性已经不言而喻。 以2016年“双11”为例,前10分钟里,支付宝的移动支付笔数占比达92%,这说明支付方式已经基本完成了从PC端到移动端的迁移。 2015年第一季度~2016年第三季度

中国B2C市场服装服饰品类交易规模 与此同时,B2C电商的发展特点更为突出,主要包括五个方面:一是增长速度快,二是网络零售行业逐步成熟,三是助力供给侧结构性改革,四是线上线下融合持续推进,五是新技术推动服务升级。 随着市场主体的进一步优化,B2C模式的优势逐步增强,竞争方式向着良性发展,网络促销更加规范有序,淘宝、京东、唯品会等大型电子商务平台不再主打“价格战”、“公关战”,而是推出高品质服务,组织演艺、直播等活动,营造全行业参与的购物氛围。 新零售时代来临 2016年,融和才是王道。马云曾这样说道,纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有“新零售”这一说。也就是说线上线下和物流必须结合在一起,才能诞生真正的“新零售”,线下的企业必须走到线上去,线上的企业必须走到线下来,线上线下加上现代物流合在一起,才能真正创造出新的零售来。 从市场形势分析可见,零售巨头强强联盟,形成优势互补的融合模式,推动零售业资源的优化配置。电商平台协助商家打通线上线下渠道,实现“线上下单、门店提货”、“门店下单、仓库配送”等新型零售方式,加快传统商业数字化。 这一由实体和电商合力得到的理想成果,便是新零售。记者在采访中发现,新零售在部分母婴企业中已见雏形。以乐友孕婴童为例,该店基本已经实现了线上下单、线下门店就近发货,或线下下单、线上发货的模式。消费者只需动动手指,即可享受送货上门,且送货方式非常灵活。乐友APP与实体店基本上实现了同质同价。 灵活的购买方式、绝对的真品、热情的服务,已让消费者忘掉了线上与线下存在的壁垒,该店不仅俘获一大批优质用户,还有效增强了用户黏度,实现成交额的稳步上升。 2017年,新零售时代将带来哪些新变化?实体零售将如何获得新生?电商平台是否会创造新的销售神话?这些问题将在这一年迎来解答,令人期待。

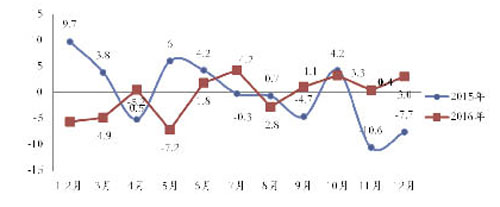

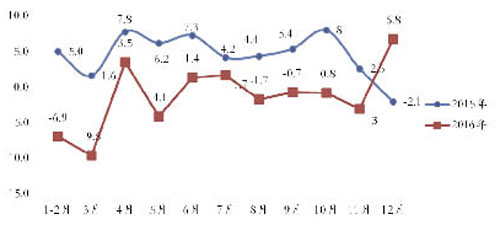

实体零售,新常态下如何过冬? 2016年,实体零售业处于平稳过渡阶段,无论是中华全国商业信息中心提供的全国数据,还是上海服装行业协会提供的地方数据,从中都可以看出,实体零售发展式微。 然而,这并不意味着市场没有需求,在ONLY、VERO MODA、雅戈尔、金利来等品牌保持着较高市场占有率,稳占头把交椅之时,仍然不乏优秀品牌崭露头角,如太平鸟童装、娜尔思、珂莱蒂尔等正在积极布局,迅速成为市场新宠。 实体零售:价格回落,零售额平稳增长 根据中华全国商业信息中心的统计,2016年1~12月份全国重点大型零售企业服装零售价格相比上年同期下降3.5%。2016年12月,全国重点大型零售企业服装零售额同比增长3.0%,增速高于上年同期10.7个百分点。 与2015年相比,零售额同比增速略显不同,2016年开年,零售额同比增速为-5.6%,处于低位,4月增速小幅回升至0.5%,5月再次下滑至-7.2%,处于最低位,此后除6、8、10月处于低位外,其余月份均高于上年同期。 值得指出的是,2015年全年零售额增速与2014年同期基本成正比,而2016年底,零售额增速与2015年基本成反比,可见,2016年节假日等购物节,并未提振实体零售业绩,基本上只在上年同期的淡季,实体零售业绩略有起色。 在零售量同比增速方面,2016年4、6、7、12月分别处于正增长,其余月份均为负增长。其中3月处于最低位,同比增速为-9.6%,12月为最高位,数值为6.8%,值得指出的是,2016年零售量增速相比上年降幅较大,只有12月零售量同比增速高于上年同期,其余月份均处于低位。 全国重点大型零售企业服装零售额同比增速(%)

数据来源:中华全国商业信息中心 全国重点大型零售企业服装零售量同比增速(%)

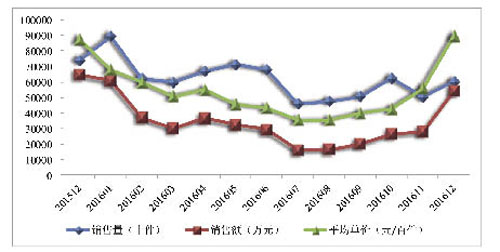

数据来源:中华全国商业信息中心 一线样本:上海过渡平稳,进入深度调整期 2016年,一线城市服装零售进入调整期。以上海为例,上海服装行业协会网络定期统计报表显示,2016年十大商场实现服装大类商品销售收入达39.1亿元,同比下降13.5%,总体累计销售735.9万件,同比下降11.4%,平均销售价格为531.0元/件(套),同比下降2.4%。 2015年12月-2016年12月上海服装销售走势

整体来看,2016年1~12月,上海服装销售形势不太乐观,销售额、销售量同比双双下滑,且下降趋势明显,降幅与上年同期相比进一步扩大,可喜的是,价格也出现了小幅下降。在服装分类统计中,几乎所有品牌的销售量额同比均出现下滑。 以销售额走势为例,2016年1月始,上海十大商场销售额一路走低,4~6月出现小幅回升,但仍难掩颓势,及至12月,勉强恢复到1月的水平。然而与2015年相比,2016年各个月份基本都未达到同期数额。 值得指出的是,往年上海十大商场服装的销售情况受节假日和季节影响较大,2016年虽然节假日期间销售量额有小幅回升,但回升幅度较小。整体销售情况不及上年同期,与2014年相比,下降幅度进一步扩大。 品牌榜单:谁是最畅销品牌? 根据中华全国商业信息中心数据显示,实体零售业中,各主要品类前三榜单中,基本保持了上年阵型。在全国范围内,相比上年,男装、女装的主要畅销品牌变化不大,雅戈尔、金利来为最畅销男装品牌,其余品牌包括杉杉、报喜鸟、九牧王、威可多等均多次上榜;女装榜单中,最畅销品牌以ONLY、VERO MODA、拉夏贝尔和哥弟为主。 可以看出,男装中,老牌男装占据的市场份额较大,市场格局稳定;女装中,定位平价、兼具设计与品质感的服装品牌更受市场欢迎。 中华全国商业信息中心提供的数据具有一定代表性,然而因南北差异、消费习惯等影响,并不是所有城市的热销品牌都是一样的面孔。以上海为例,在品牌排名方面,上海服装行业协会提供的统计报表显示,2016年,最畅销女装品牌分别是娜尔思、雅莹、影儿、ONLY、VERO MODA和珂莱蒂尔等,它们分别夺得各月销售额排行榜第一名,相比上年阵容变化明显,除雅莹、ONLY、VERO MODA留守外,歌中歌、SIOR DOLCE、Teenie Weenie在2016年并未进入前三名榜单,而影儿、娜尔思、珂莱蒂尔是2016年市场新宠。可见,女装阵容变化较大,竞争最为激烈;男装阵容中,以威斯康尼、沙驰、蓝豹、HUGO BOSS、callisto、皮特丹顿等为主,基本阵容与上年相同。 童装阵容变化较小,却出现一匹黑马——太平鸟。2015年,童装品类销售额第一排名位置,全部被New Balance、Nike包揽,2016年,则新增了E·LAND、adidas和太平鸟。值得指出的是,太平鸟在2015年最好的成绩是第八名,2016年除一次折桂外,还多次进入前三名单,可以看出,品牌在逐步发力。 数据显示:2016年,上海十大商场男式正装销售额实现2.57亿元,同比下降27.32%;上海十大商场女装销售额实现14.6亿元,同比下降21.78%;上海十大商场童装销售额实现6.22亿元,同比下降2.27%。 难得一见的是,在男装、女装均呈降速的发展形势下,童装依然坚挺,在年销售额微幅下跌的形势下,各月成绩不乏亮点。同时,女装市场洗牌明显,畅销品牌变化较大,竞争最为激烈,而童装市场品牌数量较少,新锐品牌发展空间较大。 电商嬗变,新的机会来了?

这一年,电商发展呈现新的特点,虽维持增长势头,但增势放缓态势十分明显。此外,移动电商发力、个性化与网红经济互补、三四线城市发力等特点愈发突出。 从商务部发布数据可见,2016年中国网络零售交易额达5.16万亿元,同比增长26.2%,是同期中国社会消费品零售总额增速的两倍有余。其中,实物商品网络销售交易额近4.2万亿元,占同期社会消费品零售总额逾八分之一,占比较2016年同期提高了近2个百分点。 近年电商一直是中国零售业绩增长的主要动力。据官方对重点零售企业的监测结果显示,电商增速为25.4%,远高于百货店、超市和购物中心等其他零售业态的增速。然而,电商行业仍然难掩放缓趋势。 移动电商进入平稳发展期 在电商发展逐渐放缓之际,一个十分值得关注的现象是:消费者正由PC段转投移动端的怀抱。根据艾瑞咨询发布的最新数据显示,2016年移动电商交易规模约为3.3万亿元,占电商总交易规模的70.2%,继2015年超过PC端之后,移动端占比继续扩大,已经成为网络购物的主流渠道。 消费者钟爱移动购物,最主要的原因是便利,消费者可以随时随地进行消费,智能手机的发展为这种便利提供了最直接的条件。 而对服装企业来说,移动电商因大数据的支撑,可以更快捷地掌握消费者的消费全过程,对用户进行精准分析和个性化推荐。同时,企业可据此调整供应链和营销策略,提高决策的准确性,电商提供的大数据是服装企业调整供应链的重要依据。 PC端当然也可以依据大数据进行分析,但PC端较为被动,若消费者并未进行账号登录,则很难追踪记录,并将同一账号的数据进行合并。从这一角度来看,移动端的数据更为精准。 值得关注的是,保持了长时间的高速发展后,移动电商也出现疲态,根据艾瑞数据统计,2016年中国网民数量超7亿,其中手机网民规模达6.6亿元,市场增量空间减少。 与此同时,一组数据显示,2016年移动购物市场交易规模增速为57.9%,首次低于100%。可见,增速放缓是移动电商平台的一大特征,未来,移动电商将进入平稳发展期。 网红经济获益于个性化消费 在国内新一轮消费升级环境下,消费者对个性化消费的期待不断高涨。网红经济中红人效应的不断释放,加速了线上服装服饰的升级。 这一特征主要表现在:首先,由网红参与研发、设计的凸显个人风格的独立个人品牌在今后会不断涌现;其次,在平台规模化销售之外,由设计师参与的个性化、定制化高端服装服饰单品,也成为线上服装服饰下一步进入上升渠道的机会。 网红直播正成为服装企业拓展消费的又一渠道。随着以微博、微信等移动社交平台为依托,通过自媒体的粉丝经济模式分享传播来获取用户,消费者的购买需求会在人们碎片化的社交场景中随时激发,例如淘宝直播平台以达人分享服饰搭配的方式,通过与粉丝互动引导用户消费。 一位山东济宁的时尚买手因具有干练外形、专业服饰搭配经验和独到眼光而在淘宝直播中积累了大量粉丝,消费者“风口上的珠珠”表示:“我已经关注主播三个月了,在她带动下消费了3000多元。并且我已经养成了这样的消费习惯,比如想要买风衣就建议主播选风衣主题,想买鞋子就建议主播挑选鞋子,主播一般延后三至四天就会进行相应的服装推荐。” 记者发现,这种由主播代言服装的形式已经十分普遍,有的主播就是淘宝店主,有的主播则是专业买手,同时代言多家店铺产品,他们代言的服装除了小部分基本款,多是个性化服饰,而这种消费形式已经拥有庞大粉丝群体,并且大步流星迈向了个性化消费方向。 三四线城市成为发展热地 近年来,三四线城市成为零售业拓展发展空间的重要战场,不止实体零售业在进行渠道下沉,B2C电商也在积极角逐三四线市场。据商务部数据,中国中西部地区和三线以下城市网购订单增长明显快于平均水平,成为新的消费驱动力。不少制造业企业利用电商平台积累的海量数据,适应消费者需求变化,推出新产品。 记者在春节期间进行实地采访,一位来自四线城市的唐小姐表示:“以前买衣服我只相信实体店,但是这两年用智能手机后,我已经习惯了网购,觉得又方便又惊喜,我可以以更低的价格买到同等质量的产品。” 调查发现,抱有此消费观念的消费者年龄覆盖在18~45岁,以拥有智能手机的消费者居多,因手机相比电脑普及度更高,因此在这里移动电商更受欢迎。 三四线城市不仅隐藏着消费主力军,更孕育着重要的服装货源地。难得一见的是,三四线城市的服装企业如今与直播平台实现了联姻。因大多数服装加工制造企业集中在三四线城市,随着信息的同步,货源地的服装经营者快速迈进了直播时代。 直播正在颠覆三四线城市的服装经营模式。在这里,服装店家只要拥有一台电脑、一张椅子,注册一家网店,便可以在实体店直播服装搭配,与以往实体店客流量靠运气、靠节假日的时代相比,直播带来的成交量十分可观。 |

| 《纺织服装周刊》版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。有关作品版权事宜请联系:010-85872143 |

| 相关文章 |

|